事業再構築補助金の対策ポイント(実践編)~採択されやすい事業計画書作成のポイント~

中小企業診断士 市岡直司(株式会社市岡経営支援事務所)

今回は実践編ということで、採択されやすい事業計画書の書き方について解説していきます。すでに2回分の公募の採択結果が発表されているため、その傾向を踏まえどのように事業計画書を作成したら採択しやすいかをお伝えできればと思います。

まず、事業再構築補助金で惜しくも不採択になった場合、事務局(サポートセンター)に問い合わせすると「不採択理由」を教えてくれることをご存じでしょうか。

サポートセンターの方に「不採択理由を教えてほしい」と伝えると、後日折り返しの連絡があり、口頭でフィードバックをしていただけます。

フィードバック内容は主に(1)事業化点、(2)再構築点と審査項目に分けて、具体的に内容が不十分と感じられた箇所、評価が低くなった理由などになるようです。

このフィードバックされる審査項目の「(1)事業化点、(2)再構築点」とは何かをまずは確認しなければなりません。まずはこの審査項目についてご説明します。

公募要領の中の審査項目を確認することから始めよう

公募要領の中には、採択結果を左右する重要な記述があります。それが審査項目に書かれているページです。この審査項目という記述は、事業再構築補助金に限らず、他のどの補助金の公募要領の中に必ず記載されています。

事業再構築補助金を含むすべての補助金で採択されるためには、公募要領にある要件を満たし、審査項目を理解することが前提です。審査項目は事前に必ずチェックすることが必要です。

事業再構築補助金の公募要領では、

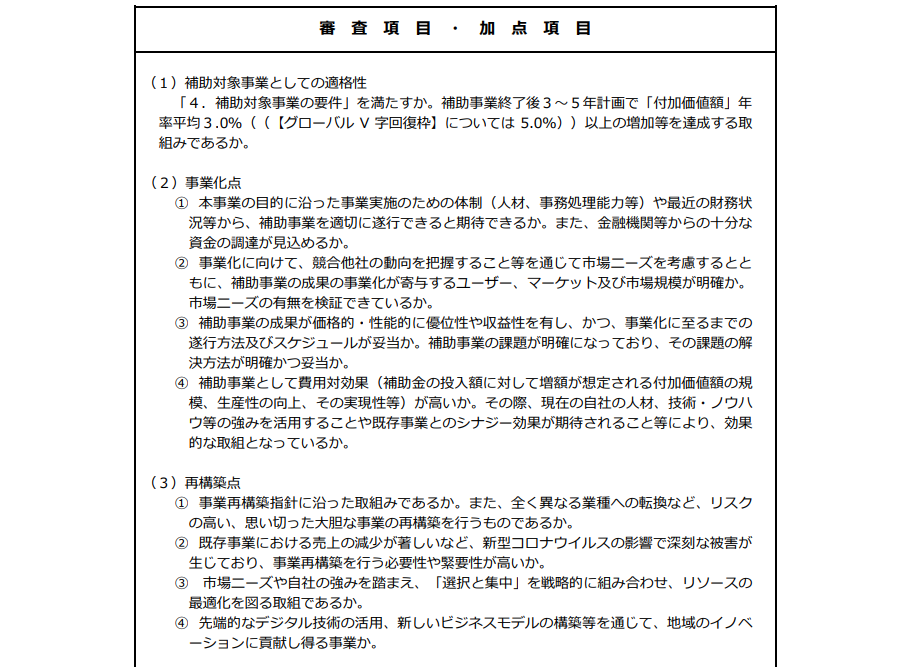

- (1) 補助対象事業としての適格性

- (2) 事業化点

- (3) 再構築点

- (4) 政策点

- (5) 加点項目

の5項目で審査されると記載されています。「(1)事業化点、(2)再構築点」は審査員が評価する大項目になっています。

(1)事業化点と(2)再構築点はさらに4つの評価項目に細分されおり、この内容をこまかく審査員がチェックして評価(点数化)していくと思われます。

つまり、この細分化された評価項目で問われている部分が事業計画書に書かれていなかったり、その内容が十分に伝わらないと評価点数が低くなり採択されないということです。

この審査項目で問われているキーワード(例えば、「市場ニーズを考慮する」など)が事業計画書の中のどこかに記述してあるかどうかは必ずチェックしましょう。

採択される事業計画書作成のポイント(不採択理由から)

ではここからは、「不採択理由」として特に指摘されがちな代表的な指摘事項を3つ紹介します。この3つの観点を考慮して事業計画書を作成していただけるとより採択の可能性が高まるはずです。

① 自社の強みや経営資源を活かした取り組みになっておらず、競合と差別化できていない

この指摘はかなり手厳しいですが、まさに「ありふれている」、「特にあなたがやる理由がない」といった評価がされているということです。

事業をやる理由、つまり、競合との優位性や差別化要素がないと採択されません。根本的な指摘ですが、とても重要なことです。

例えば、フランチャイズビジネスを新規事業とする場合、価格やサービスはどこも同じであり、通常ありふれています。フランチャイズという形態はたとえその事業の経験がなくても経営できるというのが一般的です。ここに、自社の既存事業との相乗効果や一部独自性(他のフランチャイズの違い)を打ち出すことができれば、採択の可能性は高まります。

② 事業性や継続性が高い事業である根拠が見当たらない

この指摘は、要するに「この事業が成功するとは思えない」または「継続可能なビジネスであるということが読み取れない」ということになります。申請者としては成功すると確信して応募しているのに審査員に伝わっていないということです。

以下に挙げた項目を再度チェックして、「事業性や継続性が高い」ということを事業計画書の中で示してください。おそらく説明されていない可能性が高いです。

✓ 売上見込みは確実性が高いことを示す

テスト販売実績や引き合い状況あれば記述してください。具体的な見込みや継続受注の可能性があると説得力が増します。ニーズ・需要がありそうという外部環境分析だけではダメです。取り組み内容が具体的であり、顧客が明確である必要があります。

✓ コロナ禍でも成功できる事業内容なのか

この補助金はコロナ禍が前提となっており、コロナ禍の現状が継続した場合、一般的には厳しいビジネスと評価されると採択は難しいといえます。「思い付きや思い込みだけではない」「コロナ禍でも十分V字回復できる」という根拠を示してください。

③ 事業再構築をする必要性・緊急性があるか不明である

売上減少要件(任意の3ヶ月の合計が10%減少等)を満たしている場合でも、月次損益計算書でピンポイントで売上減少しているにすぎず、全体として決算期単位では売上が上がっている場合に指摘されることがあります。また、一般的にコロナの影響を受けていないとみなされる業種において指摘を受ける可能性もあります。

あらかじめ指摘される可能性があると予想できる場合、必要性や緊急性を事業計画書の中で説明しておくと良いでしょう。

この①~③の指摘を受けないために、事業計画書を見直してみてください。この対策ポイントを考慮することでぐっと採択に近づくでしょう。

コラム執筆者紹介

市岡 直司

株式会社市岡経営支援事務所 代表取締役 中小企業診断士

補助金活用支援においては、公的機関や認定経営革新等支援機関としての実務支援を通じてこれまで延べ500社以上の補助金獲得実績を誇る。

このコラムの関連キーワード

公開日:2021年09月22日